|

一、产品概况

| 产品代码 |

1001QDII |

| 成立日期 |

2010年9月20日 |

| 境外投资 |

巴西石油ADR/友邦保险控股有限公司 |

| 总资产值 |

13.64百万美元(2011年3月31日) |

| 报价货币及每单位资产净值 |

1.0959元人民币(2011年3月31日) |

注:产品报告期为2010年9月20日至2011年3月31日。总资产值及净值以托管银行3月31日净值为准。

-

二、累积表现

(%)

截至2011年3月31日,产品收益率情况如下:

| |

一个月 |

过去三个月 |

自成立至今 |

| 巴西石油ADR |

+4.83 |

+7.87 |

+8.85 |

注:1、资料截至日:2011年3月31日(以美元资产净值计,收益作再投资);

2、本产品没有指定比较基准。

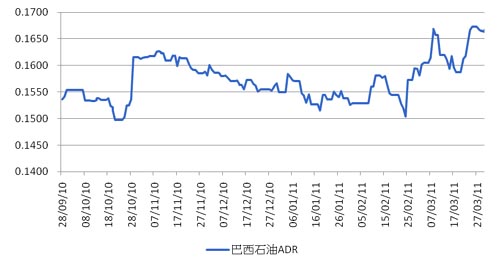

2010年10月22日至2011年3月31日产品表现走势如下:

三、股票市场及油价走势回顾、投资策略与绩效

美国股市回顾

自金融海啸发生后,全球各个主要经济体实行宽松的货币政策,令全球流动性充裕。去年第四季度,美国更启动第二轮量化宽松货币政策(QE2)以刺激经济,为本已充裕的流动性添加一股新动力,股市及商品市场均因此而受惠向上。其后,随着各地经济渐渐好转,加上欧债危机阴影逐渐淡化,国际间的资金流出现转向迹象,资金纷纷从去年表现亮丽的发展中国家转移至发达国家股市,而总统奥巴马终于去年末与共和党就减税方案达成协议,种种利好因素带动美国股市承接去年底升势,于今年第一季度继续稳步上升。道琼斯指数由去年9月的10500点左右升至今年3月的12000点以上,升幅达14%。

香港股市回顾

在报告期内,港股市场表现较为反覆,恒生指数升幅仅为0.9%,恒生国企及上证综合指数则分别下跌1.4%及1.6%。港股表现波动,主要由于中国收紧货币政策,投资者将焦点放在处于复苏期的欧美市场。美国于去年11月推出第二轮量化宽松,以推动当地经济复苏,在经济改善的情况下,部分以往留在新兴市场的资金开始撤回欧美国家。由于中国以至亚洲区国家在经历数年的高速增长后已出现过热情况,通胀压力升温,投资者选择回流估值较低的成熟市场。另一方面,内地宏调未除,楼价上升加上食品价格不断上涨,令通胀压力持续;即使中央持续采取宏调措施,包括对农产品实施限价以及提升银行的资本充足要求,但投资者仍然担心经济会出现硬着陆的风险。在种种不明朗因素的笼罩下,恒生指数在22000至24000区间反复波动。

国际油价走势回顾

国际油价方面,同样受充足的流动性推动,以及美元于去年下半年再度转入下行通道,资金纷纷流入大宗商品市场,其中国际原油价格由9月初的75美元/桶一度涨至12月时最高90元/桶左右,快速收复前期失地。其后两个月油价一直于85-90水平徘徊。踏入2011年第一季,受到中东及北非等石油输出大国的政治动荡拖累,投资者恐慌原油供应将受影响,原油价格进入飙升状态,于2月下旬更突破105美元高位。国际油价在报告期间累计升幅高达40%。

四、基金操作及表现回顾

基金于去年9月下旬成立,成立初期买入共94万股巴西石油股份,平均买入价为34.49美元。其后于10月份逐步沽出套现。由于该股股价期内表现反复波动,我们在操作时选择每次于股价调整后反弹时沽出,以赚取更佳回报。基金最后于11月初把所有巴西石油股份全数沽出,平均卖出价为35.627美元。就基金表现而言,投资組合于期内(初次买入至全部沽出期间)的回报率约为3.3%,同期道琼斯指数录得升幅3.27%,与基金大致持平。后期我们把剩余的现金部分转为投资于香港上市的友邦保险(股票代码:1299 HK)。基金于10月下旬认购及获分配买入共约1,287万股友邦保险股份,买入价为友邦上市的招股价(19.68元)。 由于友邦保险股价上市首周表现良好,为应对赎回,在友邦保险股票上市后(10月29日)对股票进行适度减持,平均价格22.7元。截至3月31日,基金投资的回报率为8.85%。报告期末,基金的股票仓位为86.29%,现金水平13.71%。

五、友邦2010年业绩回顾

上市后发布的首份业绩为市场带来正面惊喜,净利按年升54%至27.1亿美元,超过市场原先估计全年按年增长约15-20%。盈力增长动力主要来自较低的保单索偿和经纪人佣金,带动来自亚洲各地的保费收入增长情况理想。为偿还母公司AIG欠下美国政府的债务,友邦保险并没有派发股息。

六、市场及友邦的展望和评述

2011年第1季度,中国经济增长的势头未变,政策重心是抗通胀,货币政策则由适度宽松转向为稳定。经济增长仍向均衡发展的方向前进,主要增长引擎继续由固定资产投资、零售销售及出口三方面带动。然而,外围复苏的势头疲弱,内地政策前景仍存在不明朗因素,预料2011年大市市况仍持续波动。

虽然大市仍维持波动,我们对友邦保险的前景维持正面看法,作为亚洲区最大的人寿保险公司,友邦致力开拓新兴市场的策略使其得以从亚洲日益增长的保险需求中获益。由于亚洲区多国包括中国、台湾、印度及新加坡均处于加息周期,债券收益率会跟随上升,这将对友邦的投资收益有帮助。

国内方面,友邦是内地唯一独资经营的外资保险企业,市场对友邦在内地的拓展计划有较大憧憬。然而,友邦截至去年年底的市场份额仍然低于1%,去年的拓展步伐未见有重大突破,反映监管机构并无放松对外资保险企业的限制,类似情况也发生在印度另一庞大发展潜力的保险市场。我们认为这将影响友邦以亚洲作业务基地的长远发展前景。考虑到业务前景仍然受新兴市场的监管而有所限制,我们认为友邦股价升至24-25元水平会遇上阻力,届时可逐步进行减持。

风险提示:

本理财产品为非保本浮动收益型产品。工商银行对本理财产品本金和收益不提供保证承诺。本产品的以往业绩并不代表其未来表现。投资本产品可能面临市场风险、信用风险、汇率风险、流动性风险等,投资者在作出投资决策前应仔细阅读本理财产品说明书。

本报告所含市场评论、预测及投资展望,仅供投资者参考;投资者须独立判断,谨慎决策,工商银行对此不承担任何责任。

|